Konjunktur 2. Quartal 2024

Neue Ausgabe verfügbarMehr als ein Viertel der Unternehmen von einer ungenügenden Nachfrage betroffen

14.08.2024 – Am Ende des 2. Quartals 2024 wird die allgemeine Lage von den liechtensteinischen Industrie- und Dienstleistungsunternehmen weitgehend als befriedigend beurteilt. Die Geschäftslage, die Rentabilität und der Personalbestand haben sich im 2. Quartal 2024 überwiegend stabil entwickelt. Als dominierendes Thema wird der Mangel an Arbeitskräften neu von einer ungenügenden Nachfrage als primäres Produktions- bzw. Leistungshemmnis abgelöst. So berichten insgesamt 28% der befragten Unternehmen von einer ungenügenden Nachfrage und 23% von einem Mangel an Arbeitskräften betroffen zu sein. Insbesondere bei den Dienstleistungsunternehmen ist die ungenügende Nachfrage als Leistungshemmnis stark verbreitet und betrifft 43% der Unternehmen.

Für das 3. Quartal wird mit einer unveränderten Geschäftslage und Rentabilität gerechnet. In Bezug auf den Personalstand wird ebenfalls eine gleichbleibende Entwicklung erwartet. Die Industrie- und Dienstleistungsunternehmen sind sich in ihrer stabilen Prognose weitgehend einig. Innerhalb der Branchen zeigen sich aber gewisse Unterschiede. Während die Metallindustrie mit keinen grossen Veränderungen für das 3. Quartal 2024 rechnet, zeigt sich die Nichtmetallindustrie und das Baugewerbe zuversichtlicher. Innerhalb der Dienstleistungsunternehmen schauen vor allem die Banken und Versicherungen optimistisch in das 3. Quartal 2024. Die Unternehmen des Detailhandels und der allgemeinen Dienstleistungen sind hingegen zurückhaltender.

Insgesamt beschreiben die Befragten im Industrie- und Bausektor im 2. Quartal 2024 ein stabiles Bild. Die allgemeine Lage und der Auftragsbestand werden überwiegend als befriedigend bewertet. Abgenommen hat laut den Befragten der Personalbestand. Die übrigen Indikatoren weisen keine Veränderungen auf. 39% der Unternehmen geben an, auf keine Produktionshemmnisse gestossen zu sein. Neben den nicht aufgeführten Hemmnissen (39%) wird eine ungenügende Nachfrage (12%) am häufigsten als Leistungshemmnis angeführt. Als ein weiteres Hemmnis wird der Mangel an Arbeitskräften genannt (9%).

Für das 3. Quartal 2024 stellen sich die Unternehmen ebenfalls auf eine stabile Entwicklung ein. Die Befragten gehen von einer unveränderten Geschäftslage und Rentabilität aus. Ebenfalls als gleichbleibend eingeschätzt werden die Maschinen- und Anlagenauslastung, der Auftragseingang sowie der Personalbestand.

Die befragten Unternehmen der Metallindustrie schätzen die allgemeine Lage im 2. Quartal 2024 mehrheitlich als befriedigend ein. Insgesamt zeigt sich ein weitgehend stabiles Bild. Wie die allgemeine Lage wird auch der Auftragsbestand als befriedigend eingeschätzt. Die Maschinen- und Anlagenauslastung, der Auftragseingang und die Rentabilität sind im 2. Quartal gleichgeblieben. Lediglich der Personalbestand hat laut den Befragten Unternehmen abgenommen. Auch die Geschäftslage bleibt unverändert. In der Metallindustrie werden im 2. Quartal 2024 mehrere Produktionshemmnisse genannt. So berichten 14% der befragten Unternehmen von einer ungenügenden Nachfrage. Zudem wird der Mangel an Arbeitskräften (7%) angeführt. Ebenfalls als Produktionshemmnisse werden die Marktlage, der schlechte Eurokurs, hohe Energiekosten, die Materialverfügbarkeit und komplizierte Zollvorschriften genannt.

Die Prognosen für das 3. Quartal 2024 fallen ebenfalls stabil aus. Die Unternehmen erwarten mehrheitlich keine Veränderung in der Geschäftslage oder in der Rentabilität und auch die Maschinen- und Anlagenauslastung, der Auftragseingang und der Personalbestand werden als gleichbleibend prognostiziert.

Eine eher negative Stimmung zeigen die befragten Unternehmen der Nichtmetallindustrie. Die allgemeine Lage sowie der Auftragsbestand werden mehrheitlich als gut bewertet. Hingegen habe sich die Rentabilität verschlechtert und auch die Maschinen- und Anlagenauslastung, der Auftragseingang und der Personalbestand werden als abnehmend eingestuft. Im 2. Quartal identifizieren die Befragten neben der ungenügenden Nachfrage (6%) ebenfalls hohe Lagerbestände und fehlende Ersatzteile als Produktionshemmnisse.

Positiver blicken die befragten Unternehmen der Nichtmetallindustrie auf das 3. Quartal 2024. Sie gehen von einer verbesserten allgemeinen Geschäftslage und Rentabilität aus. Ebenfalls werden Zunahmen in der Maschinen- und Anlagenauslastung sowie im Auftragseingang prognostiziert. Für den Personalbestand wird eine gleichbleibende Entwicklung erwartet.

Die befragten Bauunternehmen zeichnen ein mehrheitlich positives Bild im 2. Quartal. Die allgemeine Lage und der Auftragsbestand werden als gut eingestuft. Ebenfalls hat der Personalbestand laut den Befragten zugenommen. Die Maschinen- und Anlagenauslastung sowie der Auftragseingang sind laut den Bauunternehmen gleichgeblieben. Trotz der Zunahme im Personalbestand nennen dennoch 30% der Unternehmen einen Mangel an Arbeitskräften als Produktionshemmnis. Im Vergleich zu den vorherigen Quartalen hat eine ungenügende Nachfrage als Produktionshemmnis an Relevanz gewonnen (17%). Neben den Bewilligungsverfahren wird auf «zu viel Bürokratie» als weiteres Produktionshemmnis hingewiesen.

In ihrer Prognose für das 3. Quartal 2024 zeigen sich die Bauunternehmen zuversichtlich. So wird eine Verbesserung bzw. Zunahme für die Maschinen- und Anlagenauslastung und Auftragseingänge prognostiziert. Keine Veränderungen werden für die Entwicklung der Geschäftslage, der Rentabilität und des Personalbestands erwartet.

Insgesamt wird im Dienstleistungssektor die allgemeine Lage im 2. Quartal 2024 mehrheitlich als befriedigend eingeschätzt. Die Unternehmen beobachten eine gleichbleibende Nachfrage. Auch die Geschäftslage und die Rentabilität präsentieren sich unverändert. Zugenommen hat laut den befragten Unternehmen des Dienstleistungssektors der Personalbestand. Im 2. Quartal 2024 erweist sich eine ungenügende Nachfrage als neues primäres Leistungshemmnis (43%). Ebenfalls als Hemmnis genannt wird der Mangel an Arbeitskräften (37%). 24% der Befragten Unternehmen berichten keinen Hemmnissen begegnet zu sein.

Die Prognosen für das 3. Quartal 2024 fallen ebenfalls stabil aus. Es wird mit einer gleichbleibenden Nachfrage und Personalbestand gerechnet. Zudem stellen sich die Befragten auf eine unveränderte Geschäftslage und Rentabilität ein.

In der Bankenbranche zeichnet sich für das 2. Quartal 2024 ein stabiles Bild ab. Die allgemeine Lage wird von den Befragten mehrheitlich als befriedigend bewertet. Die Geschäftslage und die Rentabilität haben sich nicht verändert und auch die Nachfrage wird als gleichbleibend bewertet. Zugenommen hat laut den befragten Unternehmen hingegen der Personalbestand. Dies zeigt sich auch darin, dass nur noch 1% der Befragten den Mangel an Arbeitskräften als Leistungshemmnis nennt. 73% der Unternehmen geben an, keinen Hemmnissen begegnet zu sein.

Für das 3. Quartal 2024 zeigt sich die Bankenbranche zuversichtlich und rechnet mit einer mehrheitlich verbesserten Geschäftslage und Rentabilität. Zudem gehen die Befragten von einer zunehmenden Nachfrage aus. Gleichbleiben dürfte gemäss den Befragten der Personalbestand.

Im 2. Quartal 2024 beurteilen die Versicherungsunternehmen die allgemeine Lage mehrheitlich als gut. Zudem hat sich laut den Befragten die Nachfrage verbessert und der Personalbestand zugenommen. Die Geschäftslage bleibt laut den Versicherungsunternehmen unverändert und lediglich die Rentabilität habe sich verschlechtert. Als primäres Leistungshemmnisse wird von den Versicherungsunternehmen insbesondere der Mangel an Arbeitskräften genannt (66%). Zudem werden eine ungenügende Nachfrage (13%) und erstmalig Finanzierungsengpässe (25.8%) als Hemmnisse identifiziert. Des Weiteren wird der regulatorische Aufwand genannt.

Positiver gestaltet sich die Prognose für das 3. Quartal 2024. So wird für die Geschäftslage und für die Rentabilität mehrheitlich eine Verbesserung vorhergesagt. Ebenfalls wird eine Zunahme in der Nachfrage erwartet. Gleichbleiben wird laut den Versicherungsunternehmen der Personalbestand.

Die befragten Unternehmen des Detailhandels schätzen die allgemeine Lage als befriedigend ein. Insgesamt zeigt sich ein stabiles Bild. Die Geschäftslage sowie die Rentabilität bleiben unverändert. Die Nachfrage und der Personalbestand sind ebenfalls gleichgeblieben. Der Mangel an Arbeitskräften wird als primäres Leistungshemmnis identifiziert, wobei 54% der befragten Unternehmen im Detailhandel davon betroffen sind. Zudem wird das Wetter als ein weiteres Leistungshemmnis genannt. 26% geben an keinen Hemmnissen begegnet zu sein.

Die Prognose für das 3. Quartal 2024 zeichnet ein ebenso stabiles Bild. Sowohl die allgemeine Lage als auch die Rentabilität werden sich aus Sicht der Befragten nicht verändern. In Bezug auf den Personalbestand und die Nachfrage stellen sich die Unternehmen ebenfalls auf eine gleichbleibende Situation ein.

Die befragten Unternehmen der allgemeinen Dienstleistungen beurteilen die allgemeine Lage mehrheitlich als befriedigend. Die Geschäftslage und die Rentabilität werden als unverändert bewertet. Ebenfalls sind die Nachfrage und der Personalbestand gleichbleibend. Entsprechend zeichnet sich insgesamt ein stabiles Bild ab. Eine ungenügende Nachfrage wird am häufigsten als Leistungshemmnis genannt (65%), gefolgt vom Mangel an Arbeitskräften (45%). Zudem werden die geopolitische Lage und diesbezügliche Unsicherheiten sowie «Konjunkturschwierigkeiten» in Europa als Hemmnisse identifiziert.

Der Ausblick auf das 3. Quartal 2024 fällt ebenfalls mehrheitlich stabil aus. Die Befragten Unternehmen gehen von einer unveränderten Entwicklung der allgemeinen Lage und Rentabilität und einer gleichbleibenden Nachfrage aus. Der Personalbestand wird als zunehmend prognostiziert.

AMT FÜR STATISTIK

Rückblick

- mehrheitlich verbessert / zugenommen

- verbessert / zugenommen

- unverändert

- verschlechtert / abgenommen

- mehrheitlich verschlechtert / abgenommen

Ausblick

- mehrheitlich verbessert / zunimmt

- verbessert / zunimmt

- unverändert

- verschlechtert / abnimmt

- mehrheitlich verschlechtert / abnimmt

Aktueller Stand

- gut

- befriedigend

- schlecht

-

Allgemeine Lage

Rückblick

Ausblick

Aktueller Stand

-

Rentabilität

Rückblick

Ausblick

-

Personalbestand

Rückblick

Ausblick

-

Produktionshemmnisse

| Indikator | Rückblick | Ausblick | Aktueller Stand |

|---|---|---|---|

| Allgemeine Lage | |||

| Rentabilität | |||

| Personalbestand | |||

| Produktionshemmnisse |

-

Allgemeine Lage

Rückblick

Ausblick

Aktueller Stand

-

Maschinen- und Anlagenauslastung

Rückblick

Ausblick

-

Auftragsbestand/-eingang

Rückblick

Ausblick

Aktueller Stand

-

Rentabilität

Rückblick

Ausblick

-

Personalbestand

Rückblick

Ausblick

-

Produktionshemmnisse

| Indikator | Rückblick | Ausblick | Aktueller Stand |

|---|---|---|---|

| Allgemeine Lage | |||

| Maschinen- und Anlagenauslastung | |||

| Auftragsbestand/-eingang | |||

| Rentabilität | |||

| Personalbestand | |||

| Produktionshemmnisse |

-

Allgemeine Lage

Rückblick

Ausblick

Aktueller Stand

-

Maschinen- und Anlagenauslastung

Rückblick

Ausblick

-

Auftragsbestand/-eingang

Rückblick

Ausblick

Aktueller Stand

-

Rentabilität

Rückblick

Ausblick

-

Personalbestand

Rückblick

Ausblick

-

Produktionshemmnisse

| Indikator | Rückblick | Ausblick | Aktueller Stand |

|---|---|---|---|

| Allgemeine Lage | |||

| Maschinen- und Anlagenauslastung | |||

| Auftragsbestand/-eingang | |||

| Rentabilität | |||

| Personalbestand | |||

| Produktionshemmnisse |

-

Allgemeine Lage

Rückblick

Ausblick

Aktueller Stand

-

Maschinen- und Anlagenauslastung

Rückblick

Ausblick

-

Auftragsbestand/-eingang

Rückblick

Ausblick

Aktueller Stand

-

Rentabilität

Rückblick

Ausblick

-

Personalbestand

Rückblick

Ausblick

-

Produktionshemmnisse

| Indikator | Rückblick | Ausblick | Aktueller Stand |

|---|---|---|---|

| Allgemeine Lage | |||

| Maschinen- und Anlagenauslastung | |||

| Auftragsbestand/-eingang | |||

| Rentabilität | |||

| Personalbestand | |||

| Produktionshemmnisse |

-

Allgemeine Lage

Rückblick

Ausblick

Aktueller Stand

-

Maschinen- und Anlagenauslastung

Rückblick

Ausblick

-

Auftragsbestand/-eingang

Rückblick

Ausblick

Aktueller Stand

-

Rentabilität

Rückblick

Ausblick

-

Personalbestand

Rückblick

Ausblick

-

Produktionshemmnisse

| Indikator | Rückblick | Ausblick | Aktueller Stand |

|---|---|---|---|

| Allgemeine Lage | |||

| Maschinen- und Anlagenauslastung | |||

| Auftragsbestand/-eingang | |||

| Rentabilität | |||

| Personalbestand | |||

| Produktionshemmnisse |

-

Allgemeine Lage

Rückblick

Ausblick

Aktueller Stand

-

Nachfrage

Rückblick

Ausblick

-

Rentabilität

Rückblick

Ausblick

-

Personalbestand

Rückblick

Ausblick

-

Hemmnisse

| Indikator | Rückblick | Ausblick | Aktueller Stand |

|---|---|---|---|

| Allgemeine Lage | |||

| Nachfrage | |||

| Rentabilität | |||

| Personalbestand | |||

| Hemmnisse |

-

Allgemeine Lage

Rückblick

Ausblick

Aktueller Stand

-

Nachfrage

Rückblick

Ausblick

-

Rentabilität

Rückblick

Ausblick

-

Personalbestand

Rückblick

Ausblick

-

Hemmnisse

| Indikator | Rückblick | Ausblick | Aktueller Stand |

|---|---|---|---|

| Allgemeine Lage | |||

| Nachfrage | |||

| Rentabilität | |||

| Personalbestand | |||

| Hemmnisse |

-

Allgemeine Lage

Rückblick

Ausblick

Aktueller Stand

-

Nachfrage

Rückblick

Ausblick

-

Rentabilität

Rückblick

Ausblick

-

Personalbestand

Rückblick

Ausblick

-

Hemmnisse

| Indikator | Rückblick | Ausblick | Aktueller Stand |

|---|---|---|---|

| Allgemeine Lage | |||

| Nachfrage | |||

| Rentabilität | |||

| Personalbestand | |||

| Hemmnisse |

-

Allgemeine Lage

Rückblick

Ausblick

Aktueller Stand

-

Nachfrage

Rückblick

Ausblick

-

Rentabilität

Rückblick

Ausblick

-

Personalbestand

Rückblick

Ausblick

-

Hemmnisse

| Indikator | Rückblick | Ausblick | Aktueller Stand |

|---|---|---|---|

| Allgemeine Lage | |||

| Nachfrage | |||

| Rentabilität | |||

| Personalbestand | |||

| Hemmnisse |

-

Allgemeine Lage

Rückblick

Ausblick

Aktueller Stand

-

Nachfrage

Rückblick

Ausblick

-

Rentabilität

Rückblick

Ausblick

-

Personalbestand

Rückblick

Ausblick

-

Hemmnisse

| Indikator | Rückblick | Ausblick | Aktueller Stand |

|---|---|---|---|

| Allgemeine Lage | |||

| Nachfrage | |||

| Rentabilität | |||

| Personalbestand | |||

| Hemmnisse |

Methodik

Die in der Konjunkturerhebung präsentierten Konjunkturtendenzen für Liechtenstein basieren auf der Konjunkturerhebung des Amtes für Statistik. Die Erhebung wird quartalsweise bei leitenden Persönlichkeiten der teilnehmenden Unternehmen durchgeführt. Diese beurteilen die vergangene Entwicklung, den aktuellen Stand sowie die voraussichtliche zukünftige Entwicklung. Der standardisierte Fragebogen enthält nur qualitative Fragen (z.B. gut / befriedigend / schlecht) und kann in wenigen Minuten ausgefüllt werden.

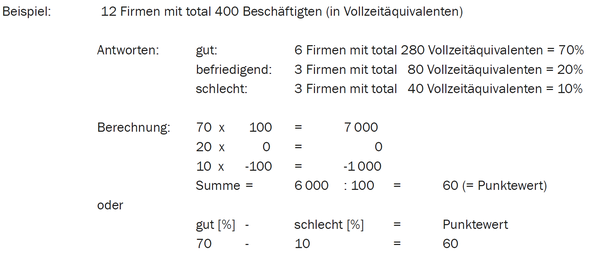

Wie berechnen sich die Indexwerte?

Die Antworten der einzelnen Unternehmen werden mit der Zahl der Beschäftigten (in Vollzeitäquivalenten VZÄ) gewichtet und zu Branchenergebnissen zusammengefasst. Die Indexwerte ergeben sich als Saldo aus den gewichteten Prozentanteilen der positiven abzüglich der negativen Antworten und geben somit die überwiegende Tendenz an.

Zur Berechnung der Indexwerte der Sektoren Industrie und Dienstleistungen sowie der Gesamtübersicht werden die Antworten der Branchen zusätzlich nach Anzahl der Vollzeitäquivalente in den zugrundeliegenden Wirtschaftszweigen gewichtet.

Die Vollzeitäquivalente der Beschäftigten entsprechen der Zahl der auf Normalarbeitszeit umgerechneten Beschäftigungsverhältnisse. Zwei Beschäftigungsverhältnisse mit einem Umfang von 80% und 20% der Normalarbeitszeit ergeben ein Vollzeitäquivalent. Die Beschäftigungsverhältnisse werden dem Liechtensteinischen Unternehmensregister des Amtes für Statistik entnommen.

Welche Wirtschaftszweige sind in den Gruppen enthalten?

Die Zuteilung zu einer Gruppe erfolgt anhand der NOGA-Nummer des Unternehmens. Die NOGA (Nomenclature générale des activités économiques)-Nummer wird durch das Amt für Statistik zugeteilt und ermöglicht es, die Unternehmen anhand ihrer wirtschaftlichen Tätigkeit zu klassifizeren und konsistent zu gruppieren.

Die Gruppe Industrie beinhaltet die Unternehmen der Wirtschaftszweige 05 bis 43. Die Metallindustrie umfasst dabei die Unternehmen in den Wirtschaftszweigen 24 "Metallerzeugung und –bearbeitung", 25 "Herstellung von Metallerzeugnissen", 28 "Maschinenbau", 29 "Herstellung von Automobilen und Automobilteilen" sowie 30 "Sonstiger Fahrzeugbau". Der Bau umfasst die Wirtschaftszweige 41 "Hochbau", 42 "Tiefbau" und 43 "Vorbereitende Baustellenarbeiten, Bauinstallation und sonstiges Ausbaugewerbe". Die übrigen Wirtschaftszweige im Sektor 2 Industrie bilden zusammen die Nichtmetallindustriebranche.

Der Dienstleistungssektor beinhaltet normalerweise die Wirtschaftszweige 45 bis 99. Für die Konjunkturerhebung werden aber verschiedene Dienstleistungsbranchen wie z.B. die öffentliche Verwaltung ausgeschlossen. Die Dienstleistungen umfassen demnach nur die Unternehmen der vier Untergruppen: Banken, Versicherungen, Detailhandel und Allgemeine Dienstleistungen. Die Banken bestehen aus den Unternehmen des Wirtschaftszweigs 64 "Erbringung von Finanzdienstleistungen", die Versicherungen aus den Unternehmen des Wirtschaftszweigs 65 "Versicherungen, Rückversicherungen und Pensionskassen (ohne Sozialversicherung)" und der Detailhandel aus den Unternehmen des Wirtschaftszweigs 47 "Detailhandel". Die Gruppe der allgemeinen Dienstleistungen umfasst schliesslich die Unternehmen der Wirtschaftszweige 49-53, 58-63 sowie 66-82. Nicht eingeschlossen sind dabei der Grosshandel oder die Gastronomieunternehmen.

Sind die Ergebnisse international vergleichbar?

Die Daten der Konjunkturerhebung sind grundsätzlich international vergleichbar. Konjunkturerhebungen werden in allen Staaten des europäischen Wirtschaftsraums in ähnlicher Weise durchgeführt. Bei der Erarbeitung des Fragebogens hat sich das Amt für Statistik an den Vorgaben des gemeinsamen harmonisierten EU-Programms zu Unternehmens- und Konsumentenbefragungen orientiert.

Gab es Revisionen der Zeitreihen?

Die Konjunkturumfrage wurde auf das 1. Quartal 2020 umfassend erneuert. Um ein Zusammenfallen der methodischen Änderungen mit der ausserordentlichen wirtschaftlichen Situation Anfang 2020 zu verhindern, wurden die Werte der fünf vorangegangenen Quartale anhand der überarbeiteten Methodik neu geschätzt.

Wie kann ich an der Erhebung teilnehmen?

Unternehmen der betroffenen Branchen laden wir herzlich zu einer Teilnahme an der Konjunkturumfrage ein. Der Fragebogen kann online beantwortet werden. Den dafür benötigten Zugangslink erhalten Sie von uns bequem per Email. Setzen Sie sich für eine Teilnahme bitte mit Nicolina Biedermann in Verbindung (236 64 68, [email protected]).