Konjunkturbericht Herbst 2022

Internationales Umfeld bremst Konjunktur

11.10.2022 – Die aktuell verfügbaren Daten der Liechtensteiner Volkswirtschaft geben ein gemischtes Bild ab. Während sich im ersten Halbjahr 2022 der Arbeitsmarkt und die Verkaufserlöse der Unternehmen positiv entwickelten, verliessen weniger Waren aus Liechtenstein das schweizerische Zollgebiet.

Angesichts der angespannten internationalen Lage revidieren die Konjunkturanalytiker und Ökonominnen ihre Wachstumsprognosen der Weltwirtschaft für 2023 deutlich nach unten.

Auf einen Blick

| Die konjunkturelle Entwicklung in Liechtenstein | |

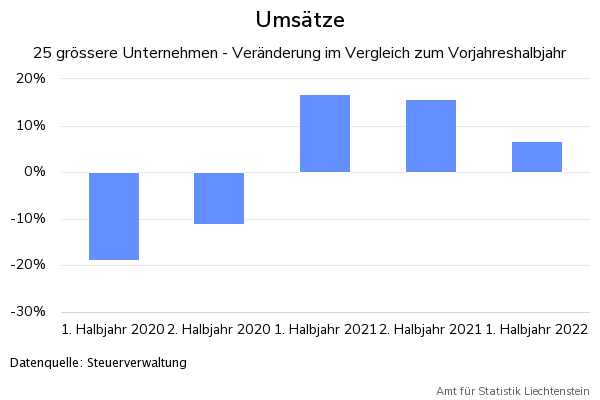

| Umsätze | Die Umsätze von 25 grösseren Unternehmen liegen gemäss den MwSt-Daten im 1. Halbjahr 2022 um 7% über dem Vorjahreswert. |

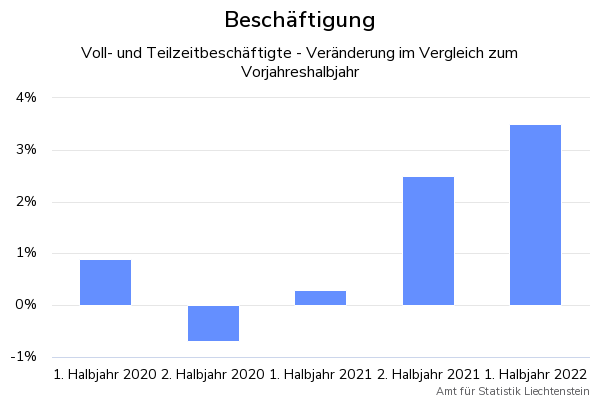

| Beschäftigung | Mitte 2022 sind in Liechtenstein rund 42'100 Personen beschäftigt. Dies entspricht einer Zunahme der Beschäftigten um 3.5% seit Mitte 2021. |

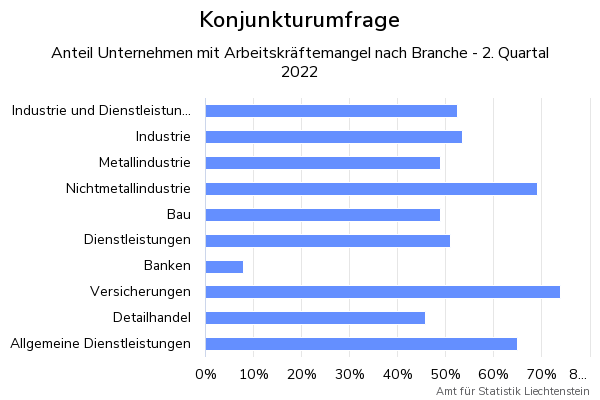

| Konjunkturumfrage | Ende des ersten Halbjahres 2022 beurteilen Industrie und Dienstleister die allgemeine Lage weitgehend als befriedigend. |

| Preise | Die Jahresteuerung beläuft sich im September 2022 auf 3.3%. |

| Monetäres Umfeld | Notenbanken heben ihre Leitzinsen an. Der Leitzins der SNB mit 0.5% ist erstmals seit acht Jahren im positiven Bereich. Der Devisenkurs des Schweizer Frankens gegenüber dem Euro liegt bei CHF 0.97 und gegenüber dem US-Dollar bei CHF 0.98. |

| Warenexporte | Die direkten Warenexporte liegen im 1. Halbjahr 2022 12% unter dem Wert des Vorjahres. |

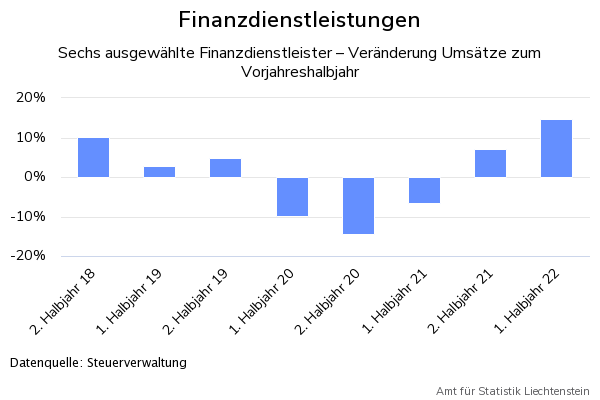

| Finanzdienstleister | Die Umsätze ausgewählter grösserer Finanzdienstleister wuchsen gemäss MwSt-Daten im 1. Halbjahr 2022 um 15%. |

| Aussichten | Nach einer Phase der konjunkturellen Erholung scheint sich die Wirtschaftslage einzutrüben. |

| Die Entwicklung in wichtigen Exportregionen 2023 (Prognosen OECD) | |

| OECD | BIP: 1.6%. Importe: 3.6%. |

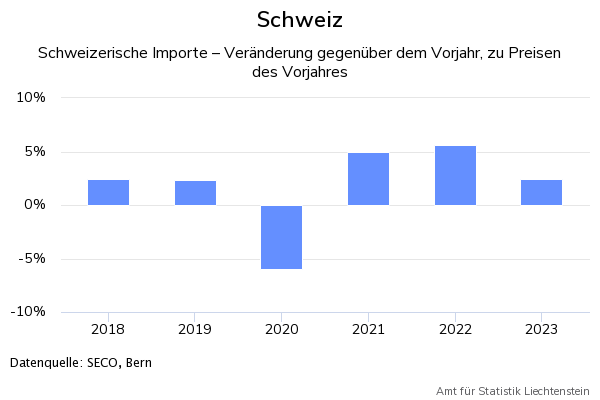

| Schweiz | BIP: 1.3% (SECO: 1.1%). Importe: 1.6% (SECO 2.4%). |

| Deutschland | BIP: 1.7%. Importe: 4.7%. |

| USA | BIP: 1.2%. Importe: 3.2%. |

Stand der Daten: 6. Oktober 2022

Die konjunkturelle Entwicklung in Liechtenstein

Geringere Umsatzsteigerung als 2021

Die Verkaufserlöse von 25 grösseren ausgewählten Unternehmen wuchsen im 1. Halbjahr 2022 um 7% gegenüber dem Vorjahreshalbjahr. Im 2. Halbjahr 2021 betrug diese Entwicklung noch das Zweifache (16%). Diese Angaben beruhen auf den Mehrwertsteuerdaten der Steuerverwaltung.

Starkes Wachstum im Dienstleistungssektor

Die Verkaufserlöse der allgemeinen Dienstleister und Finanzdienstleister wuchsen am deutlichsten. Die Umsatzsteigerung der jeweils 6 ausgewählten Unternehmen betrug im 1. Halbjahr 2022 gegenüber dem 1. Halbjahr 2021 14% bzw. 15%. Die 13 ausgewählten Unternehmen der Industrie und des warenproduzierenden Gewerbes verzeichneten im 1. Halbjahr 2022 ein Wachstum ihrer Verkaufserlöse um 5%. Im 1. Halbjahr 2021 waren es noch 18% gewesen.

Schwindende Umsatzsteigerung im 2. Quartal

Im aktuellen Vorjahresquartalsvergleich (2. Quartal 2022) hatte einzig die Industrie und das warenproduzierende Gewerbe einen leichten Rückgang der Verkaufserlöse zu verzeichnen (-0.3%). Die allgemeinen Dienstleister und die Finanzdienstleister konnten einen Anstieg von 6% bzw. 4% verzeichnen. Der Zuwachs der Verkaufserlöse der 25 Unternehmen war im 1. Quartal 2022 gegenüber dem Vorjahresquartal mit 14% deutlich ausgeprägter als im 2. Quartal 2022 mit knapp 0.5%.

Beschäftigtenzahl nimmt weiter zu

Mitte 2022 lag die Beschäftigtenzahl 3.5% über dem Vorjahresstand, d.h. bei rund 42‘100 (+/- 200) Personen. Seit dem 1. Halbjahr 2021 entwickelt sich die Beschäftigtenzahl aufbauend und verzeichnete Mitte 2022 mit 3.5% die seit 2019 grösste prozentuale Veränderung zum Vorjahreshalbjahr.

Beschäftigungszuwächse in allen drei Sektoren

Der Industriesektor verzeichnete Mitte 2022 eine Beschäftigungszunahme von 2.1% (bzw. 298 Personen) gegenüber dem Vorjahresstand. Im Vorjahr hatte die Beschäftigung in der Industrie um 1.7% abgenommen. Die grösste Zunahme (19%) war im Bereich der Herstellung von elektrischen Ausrüstungen zu verzeichnen. Demgegenüber wurden lediglich bei der Herstellung von Textilien, Bekleidung und Schuhen sowie bei der Herstellung von Gummi, Kunststoff, Glas- und Keramikwaren Rückgänge notiert (-5.1% bzw. -19.9%).

Im Dienstleistungssektor erhöhte sich die Beschäftigtenzahl von Mitte 2021 bis Mitte 2022 um 4.3% bzw. 1'116 Personen. Insbesondere der Bereich Kunst, Unterhaltung und Erholung florierte und verzeichnete Mitte 2022 eine Zunahme an Beschäftigten um 30%. Das Telekommunikations-, und das Grundstück- und Wohnungswesen erlebten die auffälligsten Rückgänge mit -10% bis -19%. Die Beschäftigtenzahl des Landwirtschaftssektors erhöhte sich im Vorjahresvergleich um 1%.

Arbeitsmarkt im Aufwärtstrend

Die Arbeitslosenquote stand im August 2022 bei 1.3%, d.h. 0.2 Prozentpunkte unter dem Vorjahreswert. Die Arbeitslosenzahl sank um 14.5% von 303 auf 259 Personen. Kein Betrieb beanspruchte im Berichtsmonat wirtschaftlich- oder witterunsbedingtes Kurzarbeitsgeld. Gemäss den beim Arbeitsmarkt Service (AMS) gemeldeten offenen Stellen lag die Nachfrage nach Personal knapp ein Achtel über dem Vorjahreswert. Das AMS registrierte im August 2022 1'081 offene Stellen. Im August 2021 waren es 954 gewesen.

Allgemeine Lage als befriedigend beurteilt

40 Unternehmen des Industriesektors und 27 Unternehmen des Dienstleistungssektors haben sich an der Konjunkturumfrage des Amtes für Statistik für das 2. und 3. Quartal 2022 beteiligt. Diese Unternehmen repräsentieren beschäftigungsmässig in etwa 70% des Industrie- bzw. 25% des erhobenen Dienstleistungssektors. Am Ende des ersten Halbjahres 2022 wird die allgemeine Lage in der Industrie und bei den Dienstleistungsunternehmen durchgeführten Konjunkturumfrage weitgehend als befriedigend beurteilt.

Arbeitskräftemangel in fast allen Branchen

Gegenüber dem Vorquartal hat sich die Geschäftslage gemäss den befragten Unternehmen trotz einer Verschlechterung der Ertragslage nicht verändert. Als dominierendes Thema bei den Leistungshemmnissen präsentiert sich der Mangel an Arbeitskräften. Mittlerweile jedes zweite Unternehmen führt dies als Wachstumshemmnis auf. Zwischen den verschiedenen Branchen zeigen sich hier aber deutliche Unterschiede: Während bei den Banken nur gerade 8% einen Arbeitskräftemangel beklagen, sind es in der Nichtmetallindustrie 69% der Befragten. Daneben bereiten aber auch die Inflation und Unsicherheiten im Zusammenhang mit dem Krieg in der Ukraine den Befragten Sorgen.

Zurückhaltende Erwartungen für das 3. Quartal

Für das 3. Quartal zeigen sich die Unternehmen zurückhaltend. Es wird weitgehend mit einer Verschlechterung der Geschäftslage gerechnet. Auswirkungen auf den Personalbestand zeichnen sich hingegen nicht ab. Insgesamt zeigt sich in der Industrie und bei den befragten Dienstleistungsunternehmen ein ähnliches Bild. Während sich die Dienstleistungsunternehmen auf eine Verschlechterung der Geschäftslage im 3. Quartal einstellen, zeigen sich die Industriebetriebe etwas optimistischer: Sie gehen von einer unveränderten Situation aus.

In Bezug auf die Beschäftigung zeichnen sich in den meisten Branchen keine Veränderungen ab. Mit einer Zunahme wird derzeit einzig bei den Banken gerechnet, während sich die Detailhandelsunternehmen auf einen Rückgang einstellen.

Konsumentenpreise im September überraschend zurückgegangen

2021 lag die durchschnittliche Jahresteuerung bei +0.6%, wenn man den Landesindex der Konsumentenpreise des schweizerischen Bundesamtes für Statistik (BFS) heranzieht. Im September 2022 sank der Landesindex der Konsumentenpreise gegenüber dem Vormonat um 0.2% auf den Stand von 104.6 Punkten. Grund dafür waren laut dem BFS die gesunkenen Preise für Treibstoffe, Heizöl, Hotellerie und Parahotellerie. Verglichen mit dem Vorjahresmonat betrug die Teuerung im September 2022 +3.3%.

Teurer sind vor allem Importgüter

Die Kerninflation, d.h. die Veränderungen der Preise ohne frische und saisonale Produkte, Energie und Treibstoffe, stieg im September 2022 verglichen mit dem Vorjahresmonat um 2.0% an. Die Preise der Inlandgüter bewegten sich im Vergleich zum Vorjahr um 1.8% und die Preise der Importgüter um 7.8% nach oben.

Der Importpreisindex des BFS lag im August 2022 8.9% über dem Vorjahresstand, wobei die Entwicklung der Preise bei allen ausgewählten Produktgruppen positiv war.

Preisrückgänge gegenüber dem Juli 2022 registrierte man beim Importpreisindex insbesondere für Mineralölprodukte, Metalle und Metallhalbzeug. Sinkende Preise zeigten ausserdem pharmazeutische Produkte, Kunststoffprodukte, Holzprodukte und Computer. Steigende Preise beobachtete man hingegen für Erdöl und Erdgas, chemische Grundstoffe und sonstige chemische Produkte.

Im Vergleich zum Importangebot stieg für die Produzenten das Preisniveau des Gesamtangebots von Inland- und Importprodukten zum August 2021 lediglich um 5.5%.

Zinswende bei der SNB

Die Schweizerische Nationalbank (SNB) straffte ihre Geldpolitik um dem Inflationsdruck mittels Zinserhöhung entgegen zu wirken und mittelfristig Preisstabilität gewährleisten zu können. Bereits im Juni dieses Jahres erhöhte die SNB ihren Leitzins von -0.75% auf -0.25%. Am 22. September 2022 hob sie den Leitzins zum zweiten Mal in diesem Jahr an. Mit der Erhöhung um 0.75 Prozentpunkte auf 0.5% liegt er nun zum ersten Mal seit acht Jahren im positiven Bereich. Abermalige Zinserhöhungen seien der SNB zufolge nicht auszuschliessen. Auch Sichtguthaben der Banken sollen bis zu einem gewissen Grade zu selbigem Leitzins verzinst werden, jene über der Limite zu 0.0%.

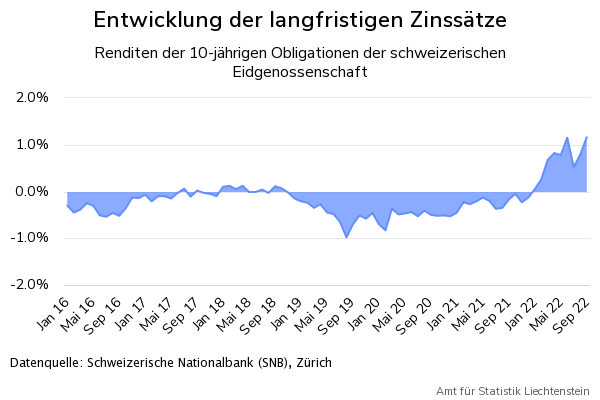

Die kurzfristigen Zinsen notierten am 6. Oktober in der Schweiz bei 0.44% (SARON), die Renditen der 10-jährigen Schweizer Bundesobligationen Ende September bei 1.16%.

Euro auf Rekordtief zum Franken

Der Devisenkurs des Schweizer Frankens lag am 6. Oktober 2022 gegenüber dem Euro bei CHF 0.97 und gegenüber dem US-Dollar bei CHF 0.98.

EZB setzt Nullzinsen ein Ende

Die Europäische Zentralbank (EZB) passt ihre Zins- und Anleihepolitik an. Der Leitzins für die Eurozone wurde Ende Juli 2022 nach jahrelangen Nullzinsen auf 0.5% erhöht. Infolge der hohen Inflation hob die EZB den Leitzins zum 14. September 2022 erneut an. Derzeit liegt er bei 1.25%. Der Zinssatz für Bankeinlagen wurde ebenfalls erhöht und lag im September 2022 bei 0.75%. Die Nettoankäufe im Rahmen des 1.85 Billionen schweren Krisen-Anleihenkaufprogramms PEPP wurden mit dem Beschluss des EZB-Rats vom Dezember 2021 im März 2022 eingestellt.

Inflationsbekämpfung bei der Fed

Die US-Notenbank (Fed) hob den Leitzins im Zuge der Inflation im September zum fünften Mal im Jahr 2022 an und zwar um 0.75 Prozentpunkte. Infolgedessen lag er in einer Spanne von 3% bis 3.25%. Auch die Fed deutete weitere Zinsanhebungen sowohl in diesem wie auch im nächsten Jahr an.

Die Inflationsrate stieg gegenüber dem Vorjahresmonat an und stand im August 2022 bei 8.3%.

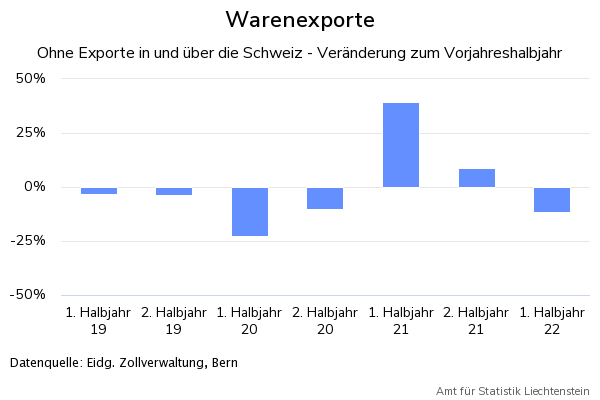

Warenexporte 2022 rückläufig

In den ersten beiden Quartalen des laufenden Jahres resultierten Exportrückgänge von 12.3% im ersten und 11.1% im zweiten Quartal gegenüber den Vorjahresquartalen. Damit lagen die direkten Warenexporte (konjunkturelles Total) der liechtensteinischen Unternehmen im 1. Halbjahr 2022 um 11.6% unter dem Vorjahreswert, während sie im 1. und 2. Halbjahr 2021 um 39.5% bzw. 8.7% gestiegen waren.

Weniger Güterausfuhren nach Europa

Über zwei Drittel der Warenexporte fliesst in den für Liechtenstein wichtigen Absatzmarkt Europa. Die direkten Warenexporte aus Liechtenstein in den Europäischen Wirtschaftsraum gingen im 1. Quartal 2022 gegenüber dem Vorjahresquartal um 10.8% und im 2. Quartal um 12.6% zurück.

Im Vergleich zu den Vorjahresquartalen sind die Exporte nach Deutschland (Q1: ‑2.3%, Q2: -16.3%), in die USA (Q1: ‑4.1%, Q2: -0.8%), nach Frankreich (Q1: -30.8%, Q2: -20.6%) und ins Vereinigte Königreich (Q1: -8.9%, Q2: -27.2%) rückläufig. Zuwächse in beiden Quartalen des Jahres 2022 im Vergleich zu den Vorjahresquartalen sind bei den Ausfuhren nach Österreich (jeweils 5.0%) und nach Japan (1.9% bzw. 9.1%) zu verzeichnen.

Ein Grossteil der Warenarten erfuhr im zweiten Quartal 2022 einen Rückgang, besonders stark aber Steine und Erden sowie Textilien, Bekleidung und Schuhe.

Die direkten Warenexporte haben in den ersten acht Monaten des laufenden Jahres um 11.6% abgenommen.

Angespannte globale Finanzbedingungen

Die liechtensteinischen Finanzdienstleister operieren in einem internationalen Umfeld. Die schweizerische Nationalbank erwartet aufgrund der Energiesituation in Europa sowie den teuerungsbedingten Kaufkraftverlusten und den strafferen Finanzierungsbedingungen eine schwache Wirtschaftsentwicklung der globalen Wirtschaft. Laut der SNB wird die vorerst noch erhöht bleibende Inflation durch die vielerorts straffere Geldpolitik allmählich wieder auf moderatere Niveaus zurückgehen. Auch vorübergehende Faktoren wie Lieferkettenprobleme dürften mittelfristig an Bedeutung verlieren.

Positive Entwicklungen bei den Banken

Betrachtet man die Ergebnisse der drei grössten liechtensteinischen Bankengruppen, so konnten diese im 1. Halbjahr 2022 einen Netto-Neugeld-Zufluss von CHF 8.9 Mrd. ausweisen. Dies entspricht in etwa der Hälfte des Netto-Neugeld-Zuflusses des 1. Halbjahres 2021 (17.5 Mrd.). Das verwaltete Kundenvermögen dieser drei Bankengruppen belief sich Mitte 2022 auf CHF 420.8 Mrd. was im Vorjahresvergleich einem Rückgang von 0.8% entspricht.

Am Schweizer Aktienmarkt notierte der Swiss Performance Index (SPI) am 3. Januar 2022 mit 16'531 Punkten den Höchstwert dieses Jahres und sank bis zum 6. Oktober 2022 auf 13’440 Punkte. Seit Oktober 2021 schwankt der SPI zwischen 13'000 und 17'000 Punkten.

Der MSCI-Weltindex Aktien, der die Entwicklung von über 1‘600 Aktien aus 23 Industrieländern widerspiegelt, sank seit Jahresbeginn um -22.64%.

Die Entwicklung in wichtigen Exportländern

Die liechtensteinische Volkswirtschaft ist ausserordentlich stark von ausländischen Absatz- und Beschaffungsmärkten abhängig. Eine Beurteilung der konjunkturellen Entwicklung Liechtensteins hat deshalb die Entwicklung der wichtigsten Absatzländer einzubeziehen. Auf die Schweiz, Deutschland und die USA entfällt mehr als die Hälfte der liechtensteinischen Warenexporte.

Globale Wirtschaftsaussichten haben sich weiter eingetrübt

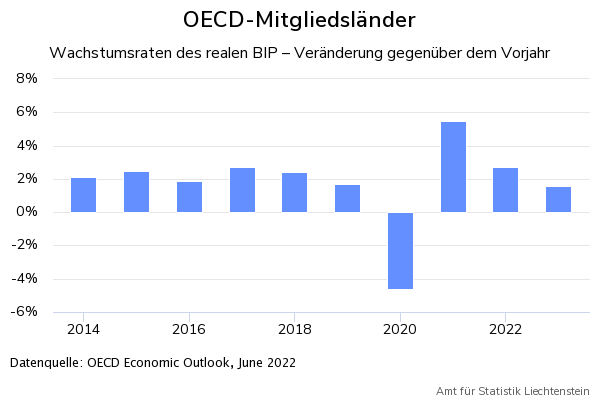

Laut dem „Economic Outlook“ (EO) befand sich die Weltwirtschaft auf dem Weg der Erholung von der COVID-19-Pandemie. Der Krieg in der Ukraine bremst den Aufschwung aktuell jedoch aus und die hohen humanitären Kosten nehmen weiter zu. Das globale BIP-Wachstum wird in diesem Jahr laut der OECD voraussichtlich gedämpft bleiben und sich 2023 stark verlangsamen auf etwa 2.2%, was deutlich unter dem im Dezember 2021 prognostizierten Tempo liegt. Der EO nennt die allgemeine Straffung der Geldpolitik aufgrund der Überschreitung der Inflationsziele als einen Schlüsselfaktor dafür. Die Gesamtinflation dürfte laut dem EO in den meisten G20 Ländern im laufenden Quartal ihren Höhepunkt erreichen und bis 2023 zurückgehen, vielerorts jedoch noch immer deutlich über den Zielen der Zentralbanken liegen. In vielen Volkswirtschaften war die Inflation des ersten Halbjahres 2022 so hoch wie seit den 1980er Jahren nicht mehr. Im Gegensatz zu anderen Ländern wie den Vereinigten Staaten, Kanada und dem Vereinigten Königreich, hat sich das Lohnwachstum im Euroraum noch nicht verstärkt. Für das Jahr 2023 prognostiziert der EO weltweit einen Anstieg der Inflation um mehr als einen halben Prozentpunkt, während das Wachstum um knapp einen halben Prozentpunkt zurückgeht.

Risiko von Unterbrechungen der Energieversorgung hat zugenommen

Die Verringerung der Energielieferungen aus Russland in die EU erweist sich laut der OECD gravierender als bisher angenommen. Obwohl die Gasspeicherkapazitäten der EU auf beinahe 90% erhöht wurden, sei es von Nöten, dass die EU ihren Gasverbrauch reduziert. Ansonsten reichen der OECD zufolge die Gasspeicher möglicherweise nicht aus ohne auf ein gefährlich niedriges Niveau zu sinken. Ohne eine ausreichende Diversifizierung des Angebots und eine Verringerung der Nachfrage könnten Engpässe die weltweiten Energiepreise weiter in die Höhe treiben und eine Rationierung des Gasverbrauchs durch Unternehmen erforderlich machen. Verschlechtern sich die finanziellen Bedingungen und das Konsumentenvertrauen zusätzlich, könnte dies der OECD zufolge viele europäische Länder im Jahr 2023 in eine Rezession stürzen.

Der Index der Composite Leading Indicators, der frühe Signale für Wendepunkte in Konjunkturzyklen liefern soll, liegt im August 2022 mit 98.9 nahe beim langfristigen Mittelwert von 100.

Positiver Start der Schweizer Wirtschaft ins Jahr 2022

Das Staatssekretariat für Wirtschaft der Schweiz (SECO) rechnete im September 2022 für das laufende Jahr mit einer Zunahme der Importe um 5.6% und für das kommende Jahr (2023) um 2.4%. Im 2. Quartal 2022 wuchs das BIP in der Schweiz um 0.3%, nach 0.5% im 1. Quartal dieses Jahres. Laut dem Staatssekretariat für Wirtschaft der Schweiz entwickelte sich der Arbeitsmarkt anhaltend positiv und auch entsprechende Frühindikatoren deuten auf einen weiteren Personalaufbau hin. Die Aufholeffekte nach Aufhebung der Corona-Massnahmen prägten das 2. Quartal 2022. Vor allem in den Branchen Gastgewerbe und Freizeit könnten sich laut der Expertengruppe Aufholpotenziale manifestieren. Die positive Entwicklung des Arbeitsmarktes begünstigt private Konsumausgaben und die Inflation in der Schweiz wird im internationalen Vergleich als mässig eingeschätzt.

Globale Konjunktur abhängig vom Krieg in der Ukraine

Im Gegensatz zum positiven Start der Schweizer Wirtschaft ins Jahr 2022, haben sich die Aussichten für das internationale Umfeld verschlechtert. Auch die Expertengruppe sieht Risiken für die globale Konjunktur insbesondere vom Krieg in der Ukraine und den Entwicklungen Chinas ausgehend. Für das Jahr 2022 schraubt die Expertengruppe ihre Wachstumsprognose daher auf 2.0% herunter, für das Jahr 2023 auf 1.1% (Sportevent-bereinigtes BIP). Des Weiteren korrigiert sie ihre Erwartung bezüglich der Inflation in der Schweiz von 1.9% (Prognose März 2022) auf 2.5%. Die Aufholeffekte im Zusammenhang mit der Corona Pandemie dürften laut der Expertengruppe in der zweiten Hälfte des Prognosezeitraums nachlassen. Es wird dabei mit einer Normalisierung der Konjunktur gerechnet, vorausgesetzt, dass beeinträchtigende Faktoren wie die globalen Lieferkettenprobleme und die international hohe Inflation allmählich abnehmen.

Positive Entwicklung der Beschäftigung

Die Beschäftigung stieg im 2. Quartal 2021 in Vollzeitäquivalenten um 3.2% gegenüber dem Vorjahresquartal. Die Arbeitslosenquote lag im August 2022 bei 2.0%, 0.7 Prozentpunkte unter dem Vorjahreswert.

Gestiegener Konsum bei Privaten und Staat

Gemäss den Angaben des Statistischen Bundesamtes stieg das BIP im 2. Quartal 2022 um 1.7% (preis- und kalenderbereinigt) verglichen mit dem Vorjahresquartal. Dank der zunehmenden Lockerungen im Rahmen der COVID-19-Pandemie wurde im 2. Quartal 2022 trotz Preissteigerungen und Energiekrise mehr konsumiert als zu Beginn des Jahres. Die privaten Konsumausgaben lagen 0.8% (preis-, saison- und kalenderbereinigt) höher verglichen mit dem Vorquartal. Auch der Staat erhöhte seine Konsumausgaben (2.3%). Während verglichen mit dem Vorquartal einerseits Investitionen in Ausrüstungen (v.a. Maschinen, Geräte und Fahrzeuge) anstiegen (1.1%), glitten die Bauinvestitionen ins Minus (-3.4%). Der Handel mit dem Ausland nahm im 2. Quartal trotz verringerter Warenexporte nach Russland zu.

Erholung der Wirtschaft vorläufig positiv

Für das laufende Jahr wurde im Kieler Konjunkturbericht ein Anstieg des realen Bruttoinlandsprodukts von 3% und für das Jahr 2023 eine Stagnation mit einem anschliessenden Wachstum von 1.6% für das Jahr 2024 prognostiziert. Die Erholung der Wirtschaft wurde im Bericht trotz des Ukraine-Krieges als vorläufig positiv verlaufend gewertet, allerdings lassen der Energiepreisschock und der Gegenwind aus dem wirtschaftlichen Umfeld eine markante konjunkturelle Schwächephase für die bevorstehenden Quartale erwarten.

Der Bericht rechnet grundsätzlich mit einer Verschlechterung der Stimmungslage in Bezug auf die Zuversicht von Unternehmen und Verbraucher/innen. Da die Inflation vorläufig noch hoch bleiben dürfte und infolgedessen die Kaufkraft von Unternehmen und Haushalten abnimmt, wird der reale private Konsum erheblich belastet. Laut dem Bericht werden die Verbraucherpreise des laufenden Jahres so stark wie nie zuvor seit Bestehen der Währungsunion ansteigen (durchschnittlich um 8.1%).

Die Zahl der im Inland wohnhaften Erwerbstätigen lag im Juli 2021 mit 45.4 Mio. Personen 1.2% über dem Wert des Vorjahresmonats. Die Arbeitslosenquote liegt im August 2022 bei 5.6%.

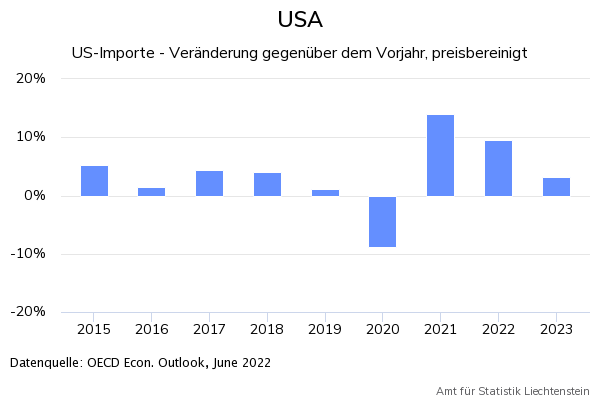

BIP und Importe weiterhin rückläufig

Das reale Bruttoinlandsprodukt der USA ging im 1. Quartal des laufenden Jahres gemäss der dritten Schätzung des Bureau of Economic Analysis (BEA) mit einer Jahresrate von 1.6% und im 2. Quartal um 0.6% zurück. Der Rückgang des realen BIP spiegelte Rückgänge bei den privaten Bestandsinvestitionen, den Anlageinvestitionen in Wohnimmobilien, den Ausgaben der Bundesregierung sowie den Ausgaben der Bundesstaaten und Gemeinden wider, die teilweise durch den Anstieg der Exporte und der Verbraucherausgaben ausgeglichen wurden. Die Importe waren rückläufig.

Laut dem Economic Forecast Summary (June 2022) der OECD, dürfte sich das Tempo des BIP-Wachstums von den zuletzt sehr hohen Werten auf 2.5% im Jahr 2022 und 1.2% im Jahr 2023 reduzieren. Es wird der OECD zufolge noch einige Zeit dauern, bis sich die Lieferengpässe vollständig legen, insbesondere angesichts der Auswirkungen des Krieges in der Ukraine und der COVID-bedingten Sperrungen in China. Die Inflation wird laut der OECD bis Ende 2023 über dem Ziel der Federal Reserve von 2% bleiben.

Robuster Arbeitsmarkt

Die Zahl der Beschäftigten liegt mit 152.7 Mio. knapp über dem Vor-Corona-Niveau von 152.5 Mio. Beschäftigten. Die Arbeitslosenquote ist seit ihrem Höchststand (14.8%) im April 2020 kontinuierlich gesunken auf 3.7% im August 2022.

Beurteilung der liechtensteinischen Konjunkturentwicklung

Nach der Erholung von den wirtschaftlichen Beeinträchtigungen der Pandemie und den Verwerfungen des Krieges in der Ukraine, scheint sich die internationale Wirtschaftslage erneut einzutrüben. Momentan belasten in Europa die angespannte Energielage und Preisanstiege die Volkswirtschaften. Weltweit haben die Notenbanken ihre Geldpolitik zum Teil deutlich gestrafft. Der Werkplatz China wird durch eine strikte Null-Covid-Politik sowie durch Probleme im Immobiliensektor in seinen wirtschaftlichen Aktivitäten eingebremst. Angesichts dieses Umfelds hat sich die liechtensteinische Volkswirtschaft bisher als robust erwiesen.

Liechtensteinische Wirtschaft sendet widersprüchliche Signale

Im 1. Halbjahr 2022 konnte in Liechtenstein ein Beschäftigungswachstum von 3.5% beobachtet werden. Die direkten Warenexporte (ohne Exporte in und über die Schweiz) der liechtensteinischen Unternehmen lagen 11.6% unter denjenigen des Vorjahres.

Die Verkaufserlöse ausgewählter grösserer Unternehmen wuchsen gemäss den Mehrwertsteuerdaten im 1. Halbjahr 2022 gegenüber dem Vorjahr um 7%. Die allgemeine Geschäftslage wurde in der Konjunkturumfrage des Amtes für Statistik am Ende der ersten Jahreshälfte weitgehend als befriedigend beurteilt und als dominierendes Thema bei den Leistungshemmnissen wurde der Mangel an Arbeitskräften angeführt.

Der Finanzplatz ist weiterhin auf Wachstumskurs. Die drei grössten liechtensteinischen Bankengruppen wiesen im 1. Halbjahr einen Netto-Neugeld-Zufluss von CHF 8.9 Mrd. und ein verwaltetes Kundenvermögen per 30. Juni 2022 von CHF 420.8 Mrd. aus. Die Mehrwertsteuerumsätze der sechs ausgewählten Finanzdienstleister wuchsen im 1. Halbjahr 2022 im Vorjahreshalbjahrvergleich um 15% und im 2. Quartal 2022 im Vorjahresquartalvergleich um 4%.

OECD-Wirtschaftsausblick

Laut den Projektionen des jüngsten Wirtschaftsausblicks der OECD wird sich das weltweite Wachstum dieses Jahr drastisch auf 3% verlangsamen und 2023 auf 2.8% sinken.

Europa leidet am stärksten unter den wirtschaftlichen und sozialen Auswirkungen des Krieges von Russland gegen die Ukraine. Viele europäische Länder sind durch ihre Energieimporte und den Flüchtlingszustrom unmittelbar betroffen.

Die hohe Inflation schmälert die Einkommen und Ausgaben der privaten Haushalte. Sozial Schwache trifft dies besonders hart. In den ärmsten Volkswirtschaften der Welt ist die Gefahr einer schweren Nahrungsmittelkrise aufgrund von Lieferengpässen und hohen Kosten immer noch akut.