Konjunkturbericht Herbst 2024

Wirtschaftslage befriedigend

18.10.2024 – Der Konjunkturbericht informiert über die konjunkturelle Entwicklung in Liechtenstein und gibt einen Überblick über die wirtschaftliche Lage und die Aussichten in den wichtigsten Absatzmärkten.

In Liechtenstein zeichnet sich insgesamt ein gemischtes Bild ab. Die Umsätze und die Beschäftigung entwickelten sich im ersten Halbjahr 2024 positiv. Die Exporte nahmen hingegen im ersten Halbjahr 2024 im Vergleich zum Vorjahreshalbjahr ab. Die Unternehmen schätzen die Lage als befriedigend ein und erwarten eine gleichbleibende Entwicklung. Die Problematik des Arbeitskräftemangels bei den Unternehmen entspannt sich tendenziell, wird jedoch von einer ungenügenden Nachfrage als primäres Hemmnis abgelöst. Im Schweizer Franken Währungsraum bleibt die Teuerung im internationalen Vergleich gering.

Das weltweite Wirtschaftswachstum bleibt stabil, während sich die Inflation weiter abschwächt. Neben der sinkenden Inflation fördern die steigenden Realeinkommen sowie eine weniger restriktive Geldpolitik das globale Wachstum. Insgesamt deuten die Indikatoren auf eine anhaltende Wachstumsdynamik hin.

Auf einen Blick

| Die konjunkturelle Entwicklung in Liechtenstein | |

| Umsätze |

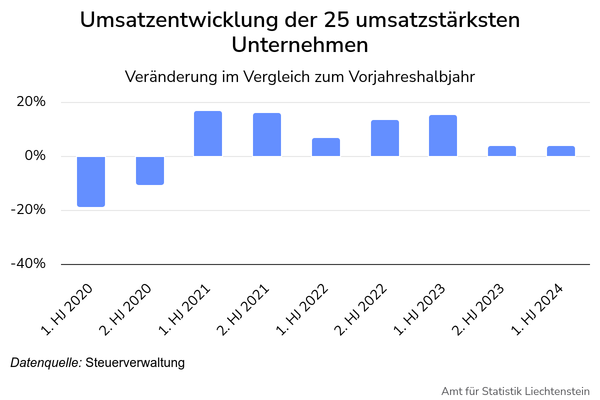

Die Umsätze der 25 umsatzstärksten Unternehmen lagen gemäss den MwSt.-Daten im 1. Halbjahr 2024 um 3.9% über dem Vorjahreswert. |

| Beschäftigung |

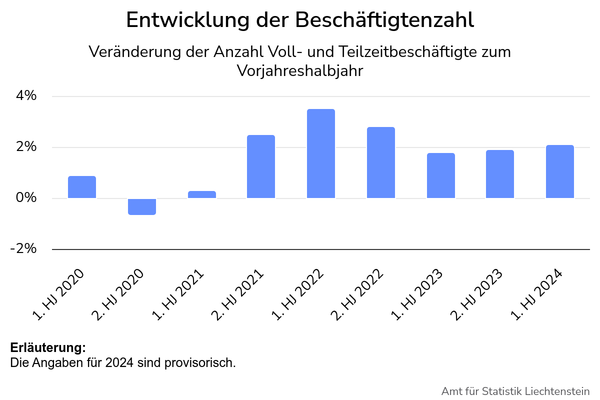

Mitte 2024 waren in Liechtenstein rund 43'800 Personen beschäftigt. Dies entspricht einer Zunahme der Beschäftigten um 2.1% seit Mitte 2023. |

| Konjunkturumfrage | Die befragten Unternehmen beurteilten die Lage im 2. Quartal 2024 weitgehend als befriedigend und erwarteten eine gleichbleibende Entwicklung. |

| Preise | Die Jahresteuerung belief sich im September 2024 auf +0.8%. |

| Monetäres Umfeld | Der Leitzins der SNB wurde 2024 mehrfach gesenkt und liegt seit September bei 1.0%. Der Devisenkurs des Schweizer Frankens lag im Monatsmittel des Septembers gegenüber dem Euro bei 0.94 und gegenüber dem US-Dollar bei 0.85. |

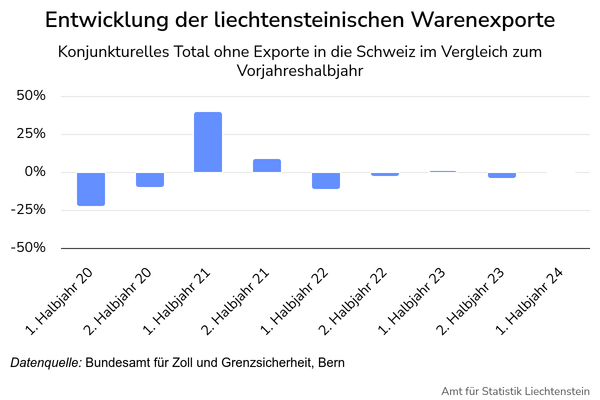

| Warenexporte | Die direkten Warenexporte lagen im 1. Halbjahr 2024 1.2% unter dem Wert des Vorjahres und stiegen im 2. Quartal 2024 um 2.9% im Vergleich zum Vorjahresquartal. |

| Finanzdienstleister | Das verwaltete Kundenvermögen der 3 grössten Bankengruppen nahm im ersten Halbjahr verglichen mit dem Vorjahreshalbjahr um 15% zu. |

| Die Entwicklung in wichtigen Exportregionen 2025 (Prognosen OECD) | |

| OECD | BIP: +1.8%; Importe: +4.9% |

| Schweiz | BIP: +1.4%; Importe: +4.4% |

| Deutschland | BIP: +1.1%; Importe: +4.1% |

| USA | BIP: +1.8%, Importe: +5.3% |

Stand der Daten: 10.10.2024

Die konjunkturelle Entwicklung in Liechtenstein

Geringere Umsatzsteigerung

Die Umsätze der 25 umsatzstärksten Unternehmen des Landes waren im ersten Halbjahr 2024 um 4% grösser als im Vorjahr (1. HJ 2023). Im Vorjahreshalbjahr betrug diese Entwicklung noch 15%. Ab 2021 sind die Umsätze im Vergleich zum jeweiligen Vorjahreshalbjahr kontinuierlich gestiegen.

Dies gilt allerdings nicht für die einzelnen Wirtschaftszweige. Die Umsätze der sechs Dienstleistungsunternehmen (ohne Finanzdienstleistungen) verzeichneten im ersten Halbjahr 2024 eine Abnahme von 4%. Bereits im 2. Halbjahr 2023 gab es Einbussen von 1%. Die Umsätze der 13 Unternehmen der Industrie und des warenproduzierenden Gewerbes blieben im ersten Halbjahr 2024 nahezu unverändert (-0.2%). Die sechs Finanzdienstleistungsunternehmen weisen hingegen nach dem starken Zuwachs im 2. Halbjahr 2023 (40%) im 1. Halbjahr 2024 mit 15% erneut eine Umsatzsteigerung aus.

Beschäftigungsaufbau ungebrochen

Mitte 2024 lag die Beschäftigtenzahl in Liechtenstein bei rund 43'800 (+/- 200) Personen. Damit arbeiteten 2.1% mehr Personen als Mitte 2023. Nach der stetigen Steigerung der Beschäftigtenzahl seit 2021 bleibt die Entwicklung damit im Trend. Der Dienstleistungs- und der Landwirtschaftssektor verzeichneten dabei eine Zunahme von 3.9% bzw. 1.7%. Dies entspricht im Dienstleistungssektor 1’088 Personen und im Landwirtschaftssektor 5 Personen. Im Industriesektor wurde ein Rückgang von 1.4% bzw. 207 Personen beobachtet.

Gemäss Arbeitsmarkt Service Liechtenstein (AMS FL) belief sich die Arbeitslosenquote Ende September 2024 auf 1.7% und liegt damit um 0.3 Prozentpunkte höher als im Vorjahresmonat. Beim AMS FL waren 976 offene Stellen gemeldet, 171 mehr als im Vorjahresmonat. Gleichzeitig lag die Arbeitslosenzahl bei 362 Personen. Im Berichtsmonat hatte kein Betrieb Anspruch auf Entschädigung wegen wirtschaftlich bedingter Kurzarbeit.

Konjunkturumfrage – Unternehmen von ungenügender Nachfrage betroffen

An der Konjunkturumfrage per 30. Juni 2024 nahmen 41 Unternehmen des Industriesektors und 24 Unternehmen des Dienstleistungssektors teil. Diese Unternehmen repräsentieren über die Beschäftigung gemessen etwa 70% des industrie- und etwa 25% des Dienstleistungssektors. Am Ende des 2. Quartals 2024 wird die allgemeine Lage in der Industrie und bei den Dienstleistungsunternehmen weitgehend als befriedigend beurteilt. Stabilität dominiert die Wahrnehmung der befragten Unternehmen sowohl im Rückblick als auch im Ausblick auf das 3. Quartal 2024.

Als dominierendes Thema wird der Mangel an Arbeitskräften neu von einer ungenügenden Nachfrage als primäres Produktions- bzw. Leistungshemmnis abgelöst. So berichten insgesamt 28% der befragten Unternehmen von einer ungenügenden Nachfrage und 23% von einem Mangel an Arbeitskräften betroffen zu sein. Insbesondere bei den Dienstleistungsunternehmen ist die ungenügende Nachfrage als Leistungshemmnis stark verbreitet und betrifft 43% der Unternehmen. In der Industrie wird der Personalbestand als abnehmend und im Dienstleistungssektor als zunehmend wahrgenommen. Davon abgesehen werden alle Indikatoren sowohl von der Industrie als auch dem Dienstleistungssektor mehrheitlich als unverändert gesehen.

Für das 3. Quartal 2024 wird eine gleichbleibende Entwicklung erwartet. Die Industrie- und Dienstleistungsunternehmen sind sich in ihrer stabilen Prognose weitgehend einig. Innerhalb der Branchen zeigen sich hingegen gewisse Unterschiede. Während die Metallindustrie mit keinen grossen Veränderungen für das 3. Quartal 2024 rechnet, zeigt sich die Nichtmetallindustrie und das Baugewerbe zuversichtlicher. Innerhalb der Dienstleistungsunternehmen schauen vor allem die Banken und Versicherungen optimistisch in das 3. Quartal 2024. Die Unternehmen des Detailhandels und der allgemeinen Dienstleistungen sind zurückhaltender.

Tiefere Konsumentenpreise im September

Laut dem schweizerischen Bundesamt für Statistik (BFS) lag die durchschnittliche Jahresteuerung 2023 der Konsumentenpreise bei +2.1%. Der Landesindex der Konsumentenpreise (LIK) sank im September 2024 im Vergleich zum Vormonat um 0.3% und erreichte den Stand von 107.2 Punkten (Dezember 2020=100). Gegenüber dem entsprechenden Vorjahresmonat betrug die Teuerung +0.8%. Die Kerninflation stieg im September 2024 gegenüber dem Vorjahresmonat um 1.0%. Die Preise der Inlandgüter stiegen in derselben Periode um 2.0%. und die Preise der Importgüter sanken um 2.7%

Der Importpreisindex lag im September 2024 3.5% tiefer als im September 2023 und 0.4% tiefer als im Vormonat August 2024. Laut BFS waren für den Rückgang des Importpreisindexes gegenüber dem August 2024 insbesondere die niedrigeren Preise für Mineralölprodukte verantwortlich. Teurer wurden dagegen Erdöl und Erdgas, Rohkaffee und Rohaluminium.

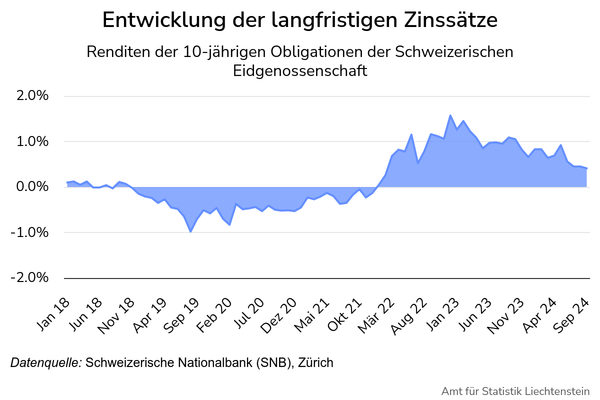

Zinswende bei der SNB

Die Schweizerische Nationalbank (SNB) straffte ihre Geldpolitik 2023 um dem Inflationsdruck mittels Zinserhöhung entgegen zu wirken und mittelfristig Preisstabilität gewährleisten zu können. Im 2024 lockerte die SNB die Gelpolitik und senkte den SNB-Leitzins schrittweise. Im März 2024 sank der Leitzins von 1.75% auf 1.5% und im Juni 2024 sank er wiederum auf 1.25%. Seit September liegt der Leitzins bei 1.0%. Laut der Geldpolitischen Lagebeurteilung vom September 2024 trägt die SNB mit dieser Lockerung der Geldpolitik dem deutlichen gesunkenen Inflationsdruck in der Schweiz Rechnung. Weitere Zinssenkungen könnten laut SNB in den nächsten Quartalen erforderlich werden, um die Preisstabilität in der mittleren Frist zu gewährleisten. Sichtguthaben werden bis zu einer bestimmten Limite zum SNB-Leitzins verzinst und oberhalb dieser Limite zu 0.5%.

Die kurzfristigen Zinsen notierten am 8. Oktober in der Schweiz bei 0.93% (SARON), die Renditen der 10-jährigen Schweizer Bundesobligationen liegen am 30. September bei 0.41%. Der Devisenkurs des Schweizer Frankens lag im Monatsmittel des Septembers 2024 bei 0.94 gegenüber dem Euro und bei 0.85 gegenüber dem US-Dollar.

Ebenfalls die Europäische Zentralbank passte weiterhin ihre Zinsen an. Im September senkte sie den Leitzins von 3.75% im Juni auf 3.5%. Die EZB begründet diese Senkung mit dem Rückgang der Inflation.

Wie die EZB und die SNB senkte auch die US-Notenbank (Fed) den Leitzins 2024. Der Leitzins wurde im September 2024 zum ersten Mal seit 2020 gesenkt. Der Leitzins sank um 0.5 Prozentpunkte auf einen Korridor von 4.75 bis 5.00%. Die Fed reagiert damit ebenfalls auf die abnehmende Inflation.

Zunahme der Warenexporte im 2. Quartal 2024

Im Vergleich zum Vorjahreshalbjahr nahmen die Warenexporte in ersten Halbjahr 2024 um 1.2% ab. Dies ist allerdings auf das erste Quartal zurückzuführen. Im 2. Quartal 2024 stiegen die direkten Exporte um 2.9% gegenüber dem Vorjahresquartal auf CHF 811 Mio. Zugenommen haben besonders die Produktgruppen Steine und Erden (32%) sowie Produkte der Chemisch-Pharmazeutischen Industrie (10%). Abgenommen haben hingegen die Produktgruppen Papier, Papierwaren und Grafische Erzeugnisse (-45%) und Textilien, Bekleidung, Schuhe (-39%).

In Bezug auf die wichtigsten Handelspartner wurden gegenüber dem Vorjahresquartal vor allem die Exporte nach Italien gesteigert (30.3%). Abgenommen haben hingegen die Exporte nach Japan (-15%), China (-15%) und Frankreich (-12%). Die Exporte in den europäischen Wirtschaftsraum stiegen insgesamt um 1%.

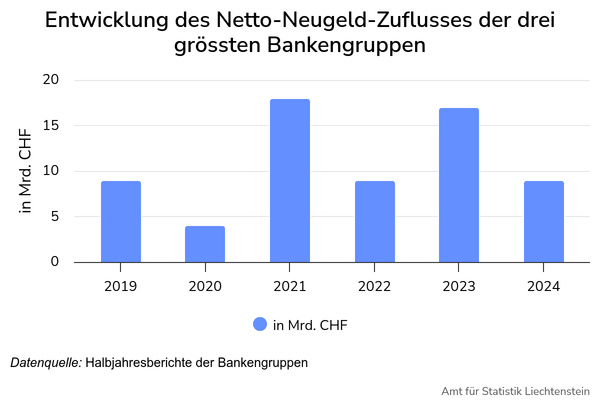

Rückgang des Netto-Neugeldzuflusses

Im Vergleich zum Vorjahreshalbjahr legte das verwaltete Kundenvermögen der drei grössten liechtensteinischen Bankengruppen um 15% auf CHF 505 Mrd. zu. Die Halbjahresergebnisse zeigen einen Rückgang des Netto-Neugeldzuflusses um 44% von CHF 16.7 Mrd. im ersten Halbjahr 2023 auf CHF 9.3 Mrd. im ersten Halbjahr 2024.

Am Schweizer Aktienmarkt notierte der Swiss Performance Index (SPI) am 2. September 2024 mit 16'514 Punkten den Höchstwert des Jahres und sank bis zum 9. Oktober auf 16'169 Punkte. Am 9. Februar 2024 markierte der SPI mit 14'516 Punkten seinen bisherigen Tiefstand, konnte sich jedoch im Laufe des Jahres wieder erholen.

Der MSCI-Weltindex der Aktien, der die Entwicklung von über 1'600 Aktien aus 23 Industrieländern widerspiegelt, stieg seit Jahresbeginn bis zum 9. Oktober 2024 um 17.3%.

Die Entwicklung in wichtigen Exportländern

Die liechtensteinische Volkswirtschaft ist ausserordentlich stark von ausländischen Absatz- und Beschaffungsmärkten abhängig. Eine Beurteilung der konjunkturellen Entwicklung Liechtensteins hat deshalb die Entwicklung der wichtigsten Absatzländer einzubeziehen.

OECD – Robustes Wachstum der Weltwirtschaft

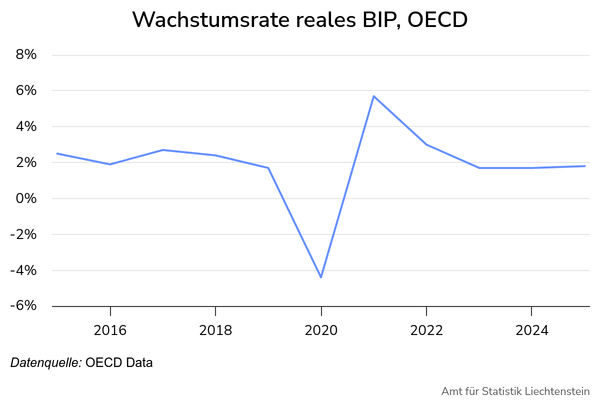

Laut dem Economic Outlook vom September 2024 deuten die Konjunkturindikatoren auf eine insgesamt anhaltende Wachstumsdynamik hin. So wird für das BIP weltweit ein Wachstum von 3.2% für 2024 und für 2025 prognostiziert (Grafik: OECD). Das globale Wirtschaftswachstum bleibt demnach stabil, während sich die Inflation weiter abschwächt. Neben der weiter sinkenden Inflation stützen steigende Realeinkommen und eine weniger restriktive Geldpolitik das erwartete globale Wachstum. Erhebliche Risiken bestehen laut OECD-Wirtschaftsausblick jedoch in den anhaltenden geopolitischen und handelspolitischen Spannungen, die zunehmend die Investitionstätigkeit beeinträchtigen und die Importpreise erhöhen könnten.

Der Index der Composite Leading Indicators, der frühzeitig Signale für Wendepunkte in Konjunkturzyklen liefern soll, liegt im September 2024 für die G7-Staaten mit 100.2 Punkten fast beim langfristigen Wert von 100.

Schweiz – Günstige Arbeitsmarktlage

Laut Staatssekretariat für Wirtschaft (SECO) wuchs das BIP in der Schweiz im 2. Quartal 2024 leicht überdurchschnittlich. Das BIP stieg um rund 0.5% nach knapp 0.3% im Vorquartal (Sportevent-bereinigt). Für das Jahr 2024 erwartet das SECO 1.2% und für das Jahr 2025 1.6% Wachstum des realen BIP (sportevent-bereinigt). Die Arbeitslosigkeit nahm ihm 2. Quartal 2024 leicht zu. Die saisonbereinigte Arbeitslosenquote liegt im September 2024 bei 2.6%. Die Arbeitsmarktlage ist laut SECO aber nach wie vor günstig, wobei auch die Beschäftigung weiter zugenommen hat.

Die Inflation entwickelte sich in den vergangenen Monaten seitwärts und bleibt relativ stabil. Die Inflation belief sich im Juli auf 1.3% und liegt damit seit mehr als einem Jahr im Zielbereich der SNB zwischen 0% und 2%. Dabei tragen die Rubrik «Übrige Dienstleistungen» und die Mieten substanziell zur Inflation bei. Das SECO erwartet, dass der Inflationsdruck weiter nachlassen wird.

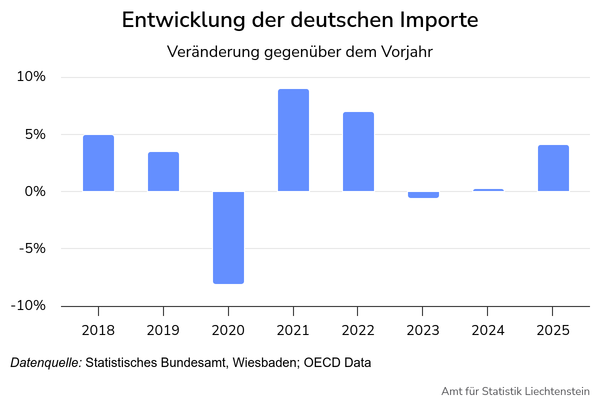

Deutschland – Gedämpfte Wirtschaft

Laut dem statistischen Bundesamt Deutschland (Destatis) sank das preisbereinigte BIP im 2. Quartal im Vergleich zum Vorquartal, nachdem es im 1. Quartal 2024 ebenfalls abgenommen hatte. Im Vergleich zum Vorjahresquartal entspricht dies einem Anstieg von 0.3%, wodurch Deutschland laut Destatis im internationalen Vergleich zurückbleibt. Die Projektgruppe Gemeinschaftsdiagnose erwartet in ihrer Prognose des BIP für das Jahr 2024 eine Abnahme um 0.1%.

Die Arbeitslosenquote lag im September 2024 bei 6.0% und damit 0.3 Prozentpunkte höher als im Vorjahresmonat. Dies bei 45.9 Mio. Erwerbstätigen (Inländerprinzip) im August 2024. Diese Zahl ist ebenfalls gestiegen, um 145 im Vergleich zum Vorjahresmonat. Laut Gemeinschaftsdiagnose soll die Arbeitslosigkeit in den kommenden Monaten vorerst weiter ansteigen. Erwartet wird, dass die Arbeitslosenquote bei 6.0% im laufenden sowie im kommenden Jahr liegen wird, bevor sie im Jahr 2026 zurückgeht.

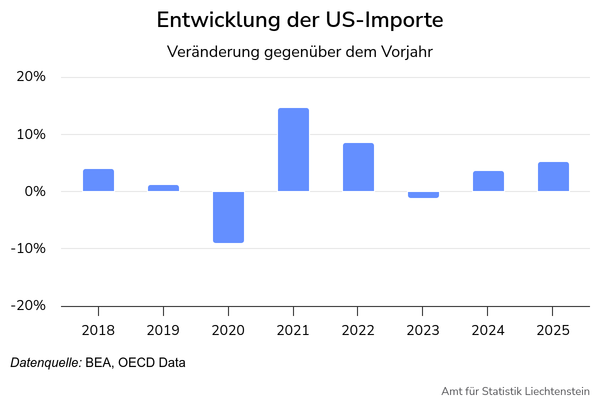

USA – Beschäftigungsaufbau gebremst

Im 2. Quartal 2024 wuchs die Wirtschaft in den USA laut Bureau of Economic Analysis (BEA) um 3.0% gegenüber dem ersten Quartal. Damit korrigiert das BEA die erste Schätzung um 0.2 Prozentpunkte. Das Wachstum gehe auf den Anstieg der Verbraucherausgaben, der privaten Lagerinvestitionen und der Anlageinvestitionen ausserhalb des Wohnbereichs zurück. Diese Bewegungen wurden teilweise durch einen Rückgang der Anlageinvestitionen in Wohngebäuden kompensiert. Die Importe nahmen zu.

Die Arbeitslosenquote lag im August 2024 in den USA bei 4.2% und damit 0.4 Prozentpunkt über dem Wert des Vorjahresmonats und 0.1 Prozentpunkte unter dem höchsten Wert des Jahres im Juli 2024. Insgesamt halten sich die Veränderungen damit moderat. Der Beschäftigungsausbau hat sich in der ersten Jahreshälfte 2024 im Vergleich zu den Vorjahren deutlich verlangsamt. Im August wird ein Plus von 142'000 Beschäftigten im Vergleich zum Vormonat verzeichnet, während zwischen 2022 und 2024 im Durchschnitt 282'000 Personen mehr pro Monat beschäftigt wurden.

Methodik & Qualität

Der halbjährlich veröffentlichte Konjunkturbericht basiert auf unterschiedlichen Veröffentlichungen des Amts für Statistik, Verwaltungsdaten und Veröffentlichungen anderer Institutionen. Es handelt sich um eine Zusammenfassung volkswirtschaftlicher Daten, mit dem Ziel einen Überblick über die konjunkturelle Lage zu ermöglichen.